Introduction

This article combines the theoretical analysis and practical experience of the bankruptcy reorganization case of five companies, including Harbin Gongda High-tech Industrial Development Co., Ltd..undertaken by Lawyer Nafisa Nihmat's team in 2023, one of the “national bankruptcy classic cases” in 2023, and approximately 50 delisted companies in recent years. It discusses the unique reorganization value, reorganization paths, and common controversial and difficult issues in the practice of delisted companies under Chinese law.

I. Introduction

摘要

近年来,随着市场环境的急剧变化,中资美元债违约事件频发。其中,维好协议(Keepwell Deed)作为一项相对创新的增信工具,因特殊的法律定位,可执行性一度成为争议的焦点。2025年3月19日,中国香港终审法院对北大方正集团有限公司维好协议案的裁定再次引发业界关注。本文拟通过剖析维好协议在中资美元债中的适用背景、条款特征,结合典型案例,总结维好协议的法律风险与实践挑战,以期为相关的跨境融资和资本市场参与者提供借鉴和参考。

一、维好协议的背景与整体概况

(一)中资美元债的现状与发展

Introduction

Following the liquidation order from the Hong Kong High Court on January 29, 2024, against China Evergrande Group Corporation, on September 12, 2024, China Evergrande Group filed a liquidation petition for its wholly owned subsidiary, CEG Holdings (BVI) Limited, which has been scheduled a hearing on February 17, 2025. In the liquidation process of a Hong Kong company, the maintenance and realisation of the company's assets and the return of the value to its creditors and other stakeholders are key concerns.

引言

继2024年1月29日香港高等法院向中国恒大集团公司发出清盘令后,2024年9月12日,中国恒大集团又向香港高等法院提呈针对其直接全资附属公司CEG Holdings (BVI) Limited的清盘呈请,并定于2025年2月17日举行清盘呈请聆讯。在香港公司清盘程序中,维护及变现公司资产,向公司债权人及其他持份者返还价值为重要关切。明确香港公司清盘令下公司在大陆境内财产的处置规则和程序,对于减少商业活动中的不确定性和风险,增强市场主体信心有重要意义。

一、香港高等法院作出清盘令的法律后果

根据《公司(清盘及杂项条文)条例》(简称《清盘条例》)第178条规定,若公司欠下债权人已到期应支付的款项相等于或超过1万美元债务的,任何一名或多名债权人、任何一名或多名分担人(指在公司清盘时有法律责任分担提供公司资产的人)或任何分担人的破产案受托人或遗产代理人可一起或分别提出清盘呈请,清盘令作出后有如下主要法律后果:

1. 诉讼搁置

根据《公司(清盘及杂项条文)条例》(简称《清盘条例》)第186条规定,当已有清盘令作出或已委托一名临时清盘人,除非获得法院许可,否则不得针对公司进行或展开任何诉讼或法律程序,而获法院许可者须在符合法院所施加的条款下进行或展开该等诉讼或法律程序,但涉及国家安全的案件除外。

Parkside’s Derek J Y Chan, instructed by Tanner De Witt, acted for the successful Plaintiffs, China City Construction (International) Co., Limited (In Creditors’ Voluntary Liquidation) and Dingway Investment Limited (In Compulsory Liquidation), both acting through their liquidators, in obtaining an anti-suit injunction (“ASI”) to restrain China City Construction & Development Co., (HK) Limited from continuing proceedings (“the Beijing proceedings”) it had commenced in the People

目前对于陷入困境但仍具备重整价值及重整可行性的企业而言,破产重整是其实现风险出清和企业重生的重要方式。在破产重整中,投资人参与的主要方式包括股权投资、资产投资和债权投资等,其中股权投资为较为重要的投资方式(其基本流程如下图),本文将结合实践,从投资人视角,浅析破产重整中股权投资的机遇和风险防范,以期为投资人参与重整投资提供帮助。

图1:破产重整中股权投资基本流程图

一、重整投资的机遇

现阶段,重整投资作为“新一轮招商引资”处于重要机遇期。以上市公司重整为例,2023年7月底的数据显示其中超90%的产业投资人和财务投资人账面呈现浮盈[1];2024年以来,截至11月,有44家上市公司被申请重整及预重整,较前一年同期增加超四成[2]。由此可见,破产重整蕴含着较多投资机会,其在目前政策环境、价值发掘、成本控制和业务整合等方面均展现出投资“机遇”。

引言

2018年10月,最高人民法院向全国人大常委会建议推动建立个人破产制度,完善现行破产法。2021年3月1日,深圳出台我国首部个人破产法规《深圳经济特区个人破产条例》;2023年,厦门中院开展具备个人破产部分功能的个人信用重塑工作的实践探索,出台《关于个人信用重塑工作指引(试行)》,推动个人信用重塑机制落地,让诚实而“不幸”的债务人“有路可走”。本文结合个人信用重整相关司法实践,以探明个人信用修复路径,为诚信债务人特别是民营企业经营者提供债务纾缓的制度化途径和法治化救济渠道。

一、我国个人信用修复法律渊源

二、个人信用重整司法案例

1. 全国首例个人破产重整案

深圳市民梁某某自2018年起开始与同事、朋友创业,因受市场及疫情影响,经营困难,无以为继。为继续生产经营,梁某某向银行、网贷公司陆续借贷以解决资金问题,债务总额累计达75万元。2021年3月10日梁某某因无力偿还全部债务向法院申请个人破产,同年5月法院受理本案,并指定破产管理人。

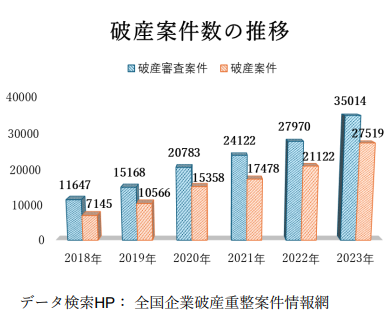

1 増加する破産案件

中国の最高人民法院は、2016年8月より「全国企業破産 重整案件情報網」というHPにおいて、全国の破産案件に 関する情報を公開しているが、当該HPにて1年ごとに破 産審査案件数及び破産案件数を検索した結果は以下の表 のとおりである。これを見ると、中国の破産案件数は近 時増加の一途をたどっていることがはっきりと見て取れ る。

http://pccz.court.gov.cn/pcajxxw/index/xxwsy

2 中国の倒産制度