引言

2018年10月,最高人民法院向全国人大常委会建议推动建立个人破产制度,完善现行破产法。2021年3月1日,深圳出台我国首部个人破产法规《深圳经济特区个人破产条例》;2023年,厦门中院开展具备个人破产部分功能的个人信用重塑工作的实践探索,出台《关于个人信用重塑工作指引(试行)》,推动个人信用重塑机制落地,让诚实而“不幸”的债务人“有路可走”。本文结合个人信用重整相关司法实践,以探明个人信用修复路径,为诚信债务人特别是民营企业经营者提供债务纾缓的制度化途径和法治化救济渠道。

一、我国个人信用修复法律渊源

二、个人信用重整司法案例

1. 全国首例个人破产重整案

深圳市民梁某某自2018年起开始与同事、朋友创业,因受市场及疫情影响,经营困难,无以为继。为继续生产经营,梁某某向银行、网贷公司陆续借贷以解决资金问题,债务总额累计达75万元。2021年3月10日梁某某因无力偿还全部债务向法院申请个人破产,同年5月法院受理本案,并指定破产管理人。

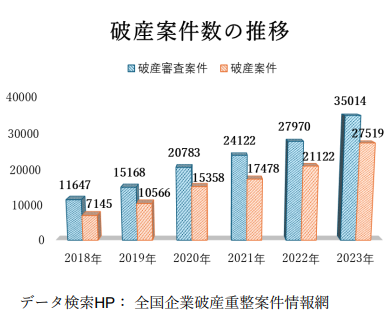

1 増加する破産案件

中国の最高人民法院は、2016年8月より「全国企業破産 重整案件情報網」というHPにおいて、全国の破産案件に 関する情報を公開しているが、当該HPにて1年ごとに破 産審査案件数及び破産案件数を検索した結果は以下の表 のとおりである。これを見ると、中国の破産案件数は近 時増加の一途をたどっていることがはっきりと見て取れ る。

http://pccz.court.gov.cn/pcajxxw/index/xxwsy

2 中国の倒産制度

本文结合了笔者承办的2023年度“全国破产经典案例”哈尔滨工大高新技术产业开发股份有限公司等五家公司破产重整案和近年来约50家退市公司重整的理论分析和实践经验,探讨退市公司独有的重整价值、重整路径及实务中的常见争议疑难问题,现采撷文章要点,抛砖引玉供各界同仁研究探讨。

一、引言

2024年4月,国务院出台《关于加强监管防范风险推动资本市场高质量发展的若干意见》,中国证券监督管理委员会出台《关于严格执行退市制度的意见》,证券交易所修订《上海证券交易所股票上市规则》《深圳证券交易所股票上市规则》等业务规则(以下合称“国九条及相关配套文件”)。“国九条及相关配套文件”旨在加强对市场的监管,倡导退市常态化。在2019年以前,每年退市数量几乎都在个位数;自2019年开始,上市公司退市逐渐进入加速状态,2020年退市数量达到20家,2021年退市数量达到23家,2022年退市数量达到50家,2023年退市数量达到46家,2024年度截至9月6日已经退市49家企业。上市公司退市后的出路作为整体性退市制度设计的一环,退市公司破产重整逐渐引发学界和市场的关注。

前言

2024年8月26日,苏州市检察院发布了《破产检察监督案件审查指引》(以下简称“《指引》”)。《指引》共计四章六十八条,全面涵盖破产检察监督的基本原则、监督范围、审查要素、监督方式和工作保障等内容。一定程度上,这是全国首例由检察机关根据破产程序的不同环节,详细完善地单独出台破产检察监督相关规定。9月30日,江苏省检察院召开破产领域检察监督工作新闻发布会,通报了全省检察机关开展破产领域检察监督工作的整体情况。

在《指引》出台前,检察机关对破产程序进行检察监督的法律规定较为原则化,缺乏实操层面的系统性规范。近年随着破产重整等案件数量的大幅增加,破产法律制度因缺乏直接、高效的违法行为监督与纠偏机制,导致债权人等破产参与主体的救济机制略显单一,在经济发展和立法实践中呈现出局限性。在各界呼吁拓展外部监督机制的背景下,各地检察机关不断深化提升破产检察监督职能。在本次《指引》发布前,江苏省检察院在2020年即已出台《加强破产案件检察监督工作的指导意见(试行)》,尝试更为规范地对破产程序进行检察监督。通过4年时间的摸索、总结与完善,江苏省检察机关共办理涉破产监督案件1,351件,为本次《指引》的出台奠定了理论与实践基础。

自主清算程序相对更加灵活,可根据实际情况灵活调整清算策略,因此退出效率会更高。破产清算需要根据企业破产法的规定履行相应的程序流程并受法院监督,清产核资、拍卖处置资产也是时间不可控的程序,原则上破产清算周期更长。尽管如此,从破产管理人的选派程序和破产清算的申请流程看,破产管理人由法院指定,而后从破产申请到清算程序终止的一系列工作,均由破产管理人负责开展,公司股东工作量极大减少。

图:源自投中网

虽然过去五年国有资本的参股投资行为在投资金额上并不领先,但其项目数量远超并购及新股发行认购行为。与此相对应的是,国务院国资委于2023年6月23日发布了《国有企业参股管理暂行办法》(国资发改革规〔2023〕41号)(简称“暂行办法”),该办法对国有资本的投资、管理、退出进行了规范,标志着国资监管向强化国有企业参股管理迈进了一大步。《暂行办法》将适用范围扩大至所有国资委履行出资人职责的企业及其子企业,而不仅局限于中央企业[1]。

在投资方面,该办法对国有资本进行了谦抑化规范,严控非主业投资,例如第六条要求国有资产投资“坚持聚焦主责主业,符合企业发展战略规划,严控非主业投资,不得通过参股等方式开展投资项目负面清单规定的禁止类业务”。

On 15 May 2024, the Bermuda Court granted an order striking out a winding-up petition (the “Petition”), setting aside an earlier order appointing joint provisional liquidators (“JPLs”), and discharging the JPLs appointed over New Sparkle Roll International Group Limited (the “Company”), a Bermuda company listed on the Hong Kong Stock Exchange. The Company’s new board of directors (the “New Board”) was represented by Conyers.

Background

Nuo Ji, Lingqi Wang, Jessica Li and Sylvia Zhang, Fangda Partners

This is an extract from the 2025 edition of GRR's The Asia-Pacific Restructuring Review. The whole publication is available here.

在当前的投融资环境下,国资背景的投资方常常承担着地方政府的返投任务,对被投企业的注册地点存在特定诉求,因此,若被投企业未注册在此类投资方期待的特定地区,则投资方可能会要求被投企业迁址以实现当地的招商引资。市场上已出现部分项目的投资方以此作为投资交割的前提条件。

优质企业无疑都是各地的“心头肉”,能为当地带来税收效益、工作岗位等。因此,企业的迁出之路可能面临迁出地政府“不放手”、迁出和迁入程序衔接不顺畅等一系列疑难问题,可能拉长迁址进度,甚至实质上无法最终完成迁址。

为协助企业顺利实现“迁址”目的,我们在相关交易中对企业迁址的命题进行重新思考和思路转换。事实上,除了直接变更注册地址,企业也可考虑通过股权重组进行股权结构的调整,以满足投资方对于变更融资主体及后续上市主体所在地的需求。但此等“重组式迁址”也并非一路坦途,如有不慎,同样可能面临法律和税务的障碍和风险,因此需要提前对这类重组交易进行审慎考量和规划。

一、直接迁址的障碍和难点

前情回顾

2024年3月30日,湖南省法学会知识产权法学研究会和知产财经在长沙联合举办“知识产权恶意诉讼的司法规制”研讨会,共同探讨和研究企业遭遇的知识产权恶意诉讼困境及解决之道,以期为行业良性有序发展贡献力量。会上,万慧达知识产权合伙人明星楠围绕“打击恶意诉讼需关注为祸之源”话题进行主题演讲,知产财经对其主讲内容进行了整理,以飨读者。

讲稿分享

引言

在市场经济体系中,企业破产不仅是市场自然选择和资源优化配置的体现,也是法治化解决企业深层次矛盾、促进产业结构调整和新旧动能转换的重要途径。破产程序的实施,是一个涉及多方面法律问题的复杂过程,它涉及对债务人资产的评估与处置、以有限的偿债资源对各类债权按照顺位安排统一清偿、终止或维持债务人企业经营等一系列问题。这些法律问题的有效解决,是破产程序能否顺利进行的基础。破产实践中,破产涉税问题实际极其复杂,破产程序常因未充分考虑、预计破产涉税问题而导致债权人的合法权益遭受无端的损害,甚至可能对债务人、重整投资人等利益相关方产生不利影响,甚至埋下法律风险的隐患。

事实上,破产程序并不仅仅意味着处理资产和负债的问题,妥善处理破产涉税问题亦是破产程序的关键环节之一。本文将从破产和税务的双重视角,对企业破产程序中的税务问题进行综合分析。我们将探讨破产清算、和解与重整等不同程序中涉税事项的法律性质及其影响,并提供破产程序中税务处理的策略和建议,以期为相关利益方提供全面、深入的指导。